branchengeschehen

Ampower: Die neue Marktphase der Konsolidierung in der Additiven Fertigung

Die Additive Fertigung (engl. Additive Manufacturing, AM) versprach vor einigen Jahren eine Welt, in der komplexe Bauteile mühelos mit nur wenigen Klicks erstellt werden können. Eine Welt, in der die Grenzen traditioneller Fertigungstechniken aufgebrochen werden und in naher Zukunft vollkommen obsolet werden würden. Allzu hochgreifende Versprechen der neuen Technologien haben sich nicht bewahrheitet und die Revolution bleibt vorerst aus. Jedoch konnten sich eine Reihe von AM-Technologien für spezielle Anwendungen auf industrieller Ebene durchsetzen und sind aus dem weiterhin bunten Strauß an Fertigungstechnologien nicht mehr wegzudenken. Das durch den ehemaligen Hype befeuerte Marktumfeld weist jedoch noch immer eine Vielzahl an AM Suppliern auf, die um ihre Marktanteile kämpfen müssen.

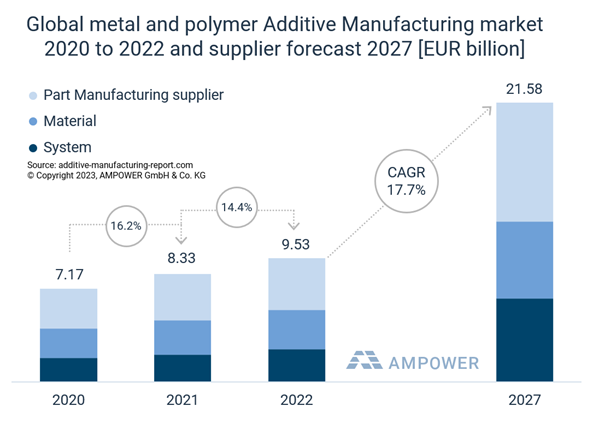

Marktvolumen für Additive Fertigung 2020 bis 2022 und Ausblick 2027. (Quelle: Ampower Report 2023)

Der Markt für die Additive Fertigung von Kunststoff- und Metallbauteilen umfasste 2022 ein Volumen von rund 9,5 Mrd. Euro (Quelle: Ampower Report 2023). Davon entfallen 2,5 Mrd. Euro auf den Verkauf von Anlagen und Maschinen, während ca. 3 Mrd. Euro mit Materialien umgesetzt werden. Das verbleibende Marktvolumen wird der Bauteilherstellung bei Auftragsfertigern zugerechnet. Gemäß den Prognosen von Ampower ist zu erwarten, dass der Gesamtmarkt in den kommenden Jahren mit mehr als 17 % wächst, wobei für den Metallmarkt ein deutlich höheres Wachstum prognostiziert wird als für den Kunststoffmarkt.

In den vergangenen zehn Jahren konnten zahlreiche Markteintritte global agierender Technologiekonzerne wie General Electric, BASF, HP und Nikon beobachtet werden. Neben Konzernen bestimmen Start-ups seit jeher den Markt für Additive Fertigung. Laut Zahlen der letzten Ampower-Studie zu dem Thema sind in den letzten zehn Jahren über 3.500 Start-ups in dem Bereich gegründet worden (Quelle: Ampower Insights 13). Dies führt dazu, dass mittlerweile viele Tausend Unternehmen um einen vergleichsweise kleinen Markt konkurrieren, in dem sich zunehmend Nischenmärkte wie beispielsweise der Dentalmarkt bilden.

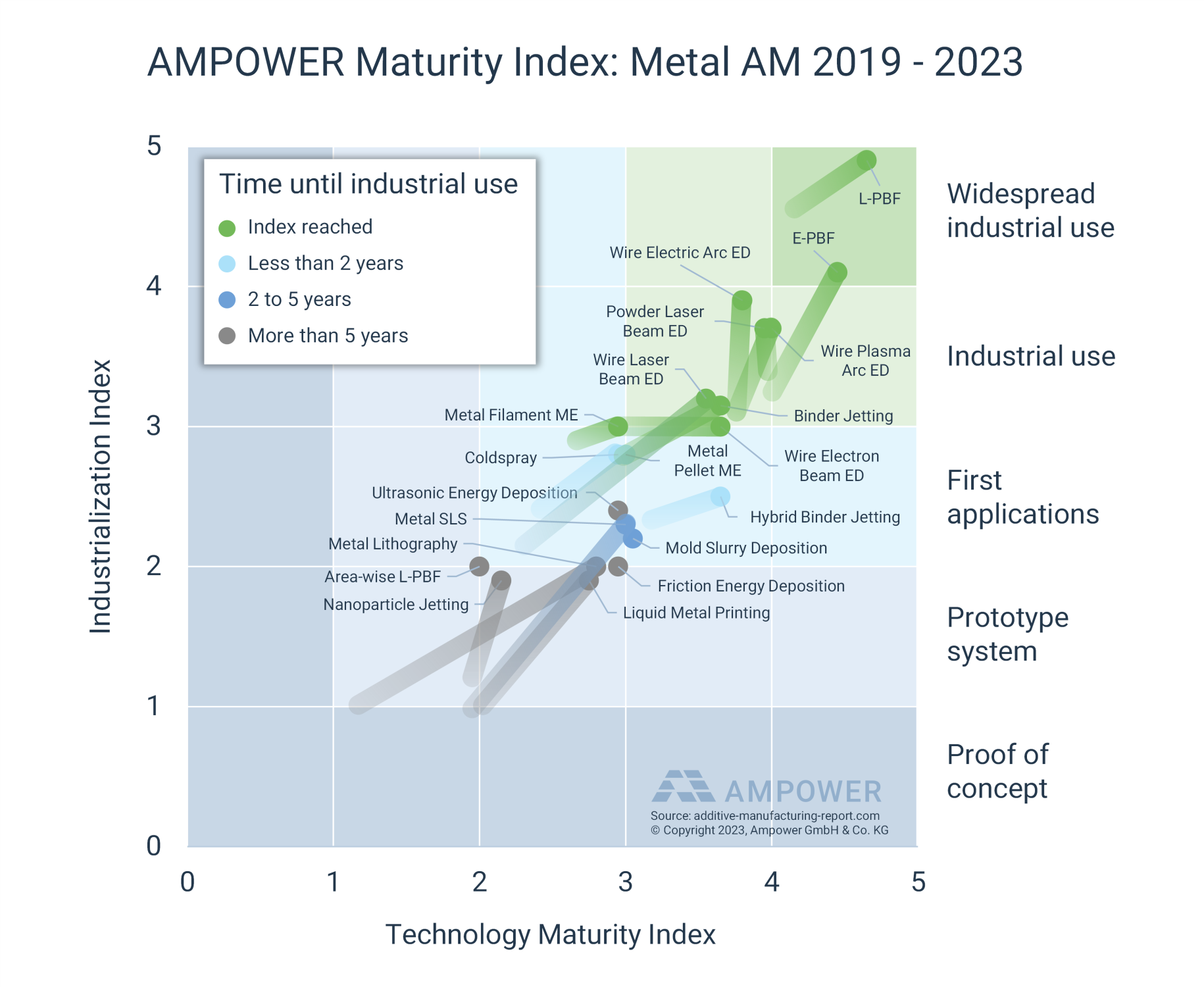

Ampower Maturity Index: Metal AM 2023 und Entwicklung seit 2019. (Quelle: Ampower Report 2023)

Konsolidierung zu erwarten

Die hohe Dichte an Playern in teilweise unterschiedlichen Marktsegmenten hat in den vergangenen Jahren dazu geführt, dass die Umsatzerwartungen von Investoren nicht vollends erfüllt wurden. Hinzu kommt, dass die Verfügbarkeit günstiger Geldflüsse zusehends versiegt und durch die Zinsentwicklung deutlich geringere Investitionen in den Markt fließen. Dementsprechend sind die Marktbewertungen zahlreicher 3D-Druck-Unternehmen in den letzten zwei Jahren stark gesunken. Die derzeitige Entwicklung führt nun zu einer zunehmenden Konsolidierungsbewegung. Zahlreiche Unternehmen haben bereits Kapazitäten abgebaut bzw. mit Marktbegleitern fusioniert, oder werden dies in den kommenden Jahren tun, um so profitabel zu werden.

Während sich so viele AM-Unternehmen in einem herausfordernden Marktumfeld wiederfinden, verändert sich auch die Kundschaft zusehends. Vermehrt werden Anlagen nun im Produktionsumfeld eingesetzt und müssen ihre Leistungsfähigkeit innerhalb einer Fertigungsumgebung unter Beweis stellen. Dies verschiebt die Prioritäten der Kunden von vormals immer neuen Innovationen hin zu Zuverlässigkeit, Qualität und hoher Anlagenverfügbarkeit. Dies bedeutet für Anlagenhersteller einen zunehmenden Fokus auf Service und Anlagenqualität, während Investitionen in neue Maschinenentwicklungen, Vertrieb und Marketing reduziert werden. Es bedeutet aber auch, dass die Technologie im Ganzen einen neuen Industrialisierungsschub erfahren wird.

Neben den Herausforderungen hinsichtlich zu vieler Anbieter und komplexer Finanzierungssituation setzt auch die Konkurrenz günstiger Anlagen aus China die westlichen Anbieter zusätzlich unter Druck. So werden in Märkten wie der Dentalbranche Anlagen aus dem Reich der Mitte zunehmend beliebter durch ihre günstigeren Anschaffungspreise bei gutem Service und ähnlichen Leistungskenndaten wie die westliche Konkurrenz. Aber auch bei Industriekunden wird mittlerweile das Anbieterfeld aus China zunehmend als ernstzunehmende Alternative angesehen.

Dieses neue Marktumfeld bedeutet jedoch nicht, dass Innovationen komplett zum Erliegen kommen werden. Nach wie vor wird an einer Reihe vielversprechender, neuer Technologien gearbeitet, die sich aber insbesondere im Hinblick auf Kostensenkungen deutlich stärker beweisen müssen. Es ist zu erwarten, dass neue AM-Technologien in Metall und Kunststoff nur durch das Potenzial signifikanter Produktivitätssteigerung und letztlich einer Senkung der Bauteilkosten ausreichend Fördermittel und Investitionen akquirieren können. Nur so wird es möglich sein, den etablierten Technologien Marktanteile abnehmen zu können und, dies ist der deutlich attraktivere Marktausblick, neue Märkte erobern zu können. Eins steht hierbei in den letzten Jahren immer deutlicher im Fokus: die Anwendungen selbst.

AM-Anwendungen im Fokus

Anwendungen sind von Beginn an eine der großen Komplexitäten des AM-Marktes. 3D-Druck-Anwendungen finden sich in sehr vielen Branchen und entlang der kompletten Wertschöpfungskette. Von Prototypen über Werkzeuge bis hin zu Endbauteilen und Ersatzteilen. Gleichzeitig ist aber zu beobachten, dass etablierte Anwender und Kunden nach wie vor oft nur zurückhaltend an das Technologiepotenzial herangehen. Es hat sich herausgestellt, dass es für Anwender deutlich schwieriger ist, in bestehende Produktionsabläufe einzugreifen und eine neue Fertigungstechnologie zu etablieren, insbesondere, wenn der bestehende Herstellprozess profitabel läuft. Wenn jedoch ein neuer Produktzyklus ansteht, beispielsweise eine neue Flugzeugturbine entwickelt wird, ist es deutlich einfacher, neue Fertigungstechnologien in Betracht zu ziehen. Dies passiert jedoch nur langsam und so wird der AM-Markt weiterhin allein dadurch wachsen, dass in den kommenden Jahren neue Programme bei Anwendern anlaufen werden, bei denen dann potenziell mehr und mehr neue AM-Bauteile einen Platz finden. Aus diesem Grund nehmen innerhalb des AM-Marktes die Anwendungsbezogenen Start-ups einen besonderen Platz ein. Unternehmen wie Additive Drives (3D-gedruckte Elektromotoren), Stealth Key (3D-gedruckte Schlösser) oder Cosm Medical (indirekter 3D-Druck medizinischer Geräte) sind nur wenige Beispiele. Als Start-up sind diese Unternehmen unabhängig von bestehenden Produktlebenszyklen und können in neuen Produkten das Potenzial der Additiven Fertigung voll zur Anwendung und schnell an den Markt bringen.

Der Markt für die Additive Fertigung wird voraussichtlich auch in den kommenden Jahren kontinuierlich zweistellig wachsen. Schwierige Kapitalbeschaffung, eine zu große Anzahl von Anbietern und die zunehmende Konkurrenz aus China macht es derzeit aber den Anbietern deutlich schwerer, in dem Markt erfolgreich und profitabel zu agieren. Eine Konsolidierungswelle ist zu erwarten mit einhergehender zunehmender Professionalisierung und Industrialisierung der Technologie. Während das Marktpotenzial bei weitem noch nicht ausgeschöpft ist, sind insbesondere von Anwender-Start-ups weiterhin Innovationen zu erwarten und womöglich finden sich auch seitens der Technologie neue Ansätze in den kommenden Jahren, die ihren Mehrwert aber in dem zusehends etablierten AM-Markt zunächst unter Beweis werden stellen müssen.

Der neue Ampower Report wird Mitte März 2024 erscheinen. Für den Marktreport befragt das Beratungsunternehmen Ampower jedes Jahr ca. 300 Unternehmen auf Anbieter- und Kundenseite. Während absehbar ist, dass der Markt in 2023 weiterhin gewachsen ist, wird insbesondere der Ausblick von entscheidender Bedeutung sein. Während die Anbieter vor einem Jahr noch ein Wachstum von knapp 18 % vorausgesagt haben, wird sich dieser Wert im Laufe des letzten Jahres womöglich verändert haben.

Teilen: · · Zur Merkliste