branchengeschehen

MAM-Report verfügbar

Ampower Report erwartet jährliches Wachstum von 24 % bei Metall-Additiver Fertigung: Ampower wurde 2017 als unabhängiges Beratungsunternehmen gegründet, das sich auf die additive Verarbeitung von Metallen spezialisiert hat. Das Unternehmen bietet Schulungen, Marktanalysen und Qualifizierungsunterstützung für Anwender und Zulieferer der Branche an. Im Jahr 2019 veröffentlicht das Unternehmen seinen ersten globalen Marktbericht, der im November auf der Leitmesse formnext 2019 das erste Mal vorgestellt wird. Von Matthias Schmidt-Lehr, Ampower

Wir ziehen es vor, Umfragedaten durch persönliche Interviews zu sammeln, da wir so deutlich vertrauenswürdigere Zahlen bekommen. Matthias Schmidt-Lehr, einer der Gründer und Geschäftsführer von Ampower

Der Ampower Report ist in die zwei Abschnitte für Technologie und Markt unterteilt. Der Technologieabschnitt deckt die verschiedenen additiven Fertigungsprozesse ab und befasst sich eingehend mit Kosten, Design für Additive Fertigung und Materialaspekte. Über den Marktabschnitt erhält der Leser Zugang zu den erhobenen Marktzahlen, die nach Regionen, Branchen, Technologien und weiteren Aspekten unterteilt sind.

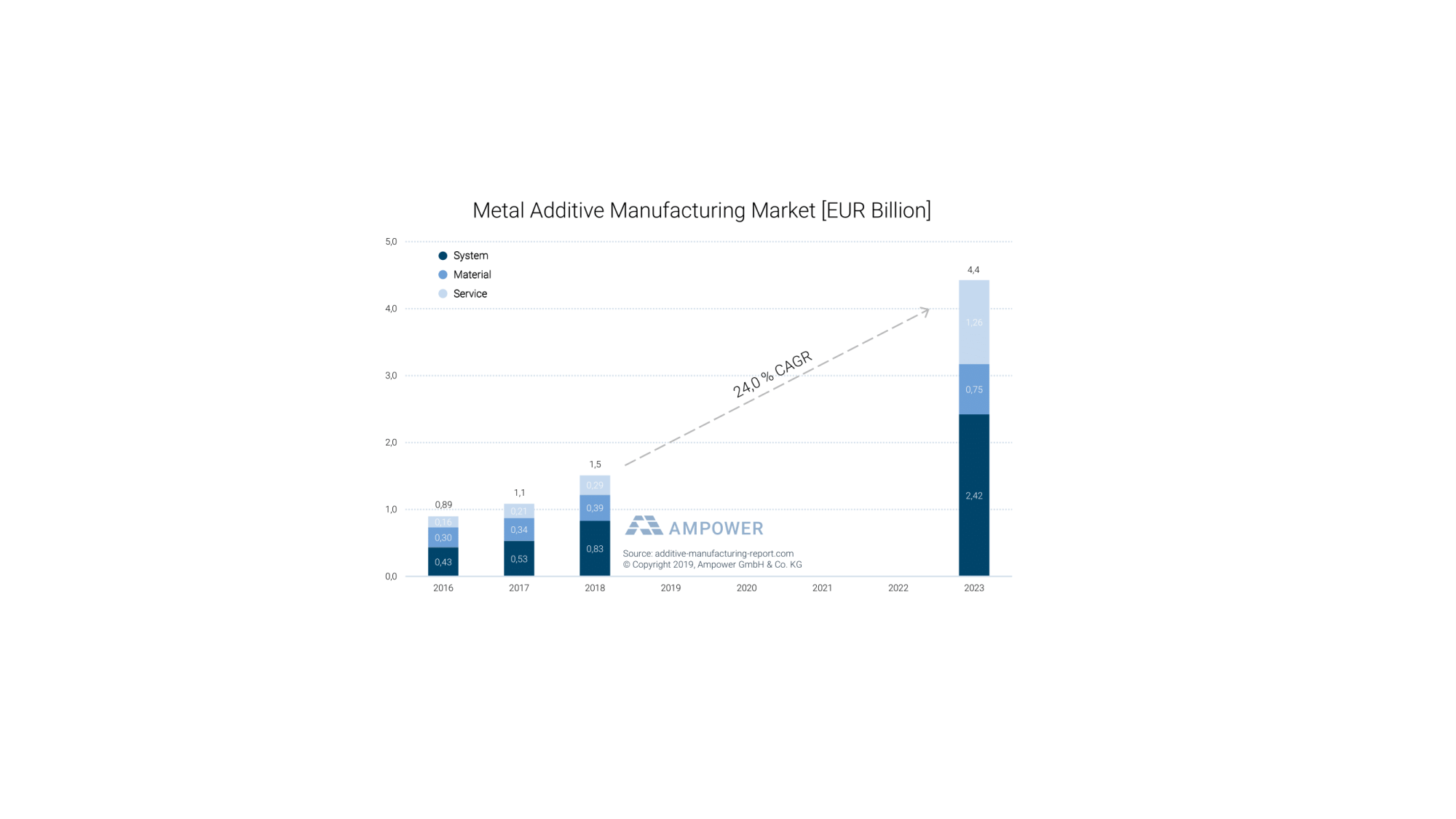

Internationales Marktvolumen der Metall-Additiven Fertigung von 2016 bis 2018 und Prognose für 2023.

Der AM Markt wird erwachsen

Die wichtigsten Ergebnisse der Marktanalyse sind die jährlichen Umsätze und Wachstumsraten. Im Jahr 2018 meldete die Zulieferindustrie für Metall-Additive Fertigung einen Umsatz von 1,5 Mrd. EUR und prognostizierte ein durchschnittliches, jährliches Wachstum von 24 %. Somit wird für das Jahr 2023 ein Umsatz von 4,4 Mrd. EUR erwartet. Die Markterwartungen der Zulieferer decken sich weitestgehend mit denen der Anwender, die ein Wachstum von ca. 23 % erwarten. Somit ist davon auszugehen, dass der Metal-AM Markt derzeit zwischen Push und Pull Effekten relativ ausgeglichen ist. Dies spricht dafür, dass die überzogenen Erwartungen der letzten Jahre nun deutlich mehr an realistische Marktentwicklungen angepasst werden. Kurzum der Hype ist vorbei, die Industrie ist erwachsen geworden und fokussiert sich nun zunehmend.

Der größte Teil der Lieferkette besteht aus Systemverkäufen mit einem Gesamtumsatz von 830 Mio. EUR im Jahr 2018, gefolgt von Materialien mit 390 Mio. EUR. Dem Markt-Report sind tiefgehende Informationen hinsichtlich Marktsegmenten, Regionen, Technologien, Materialien und Branchen zu entnehmen.

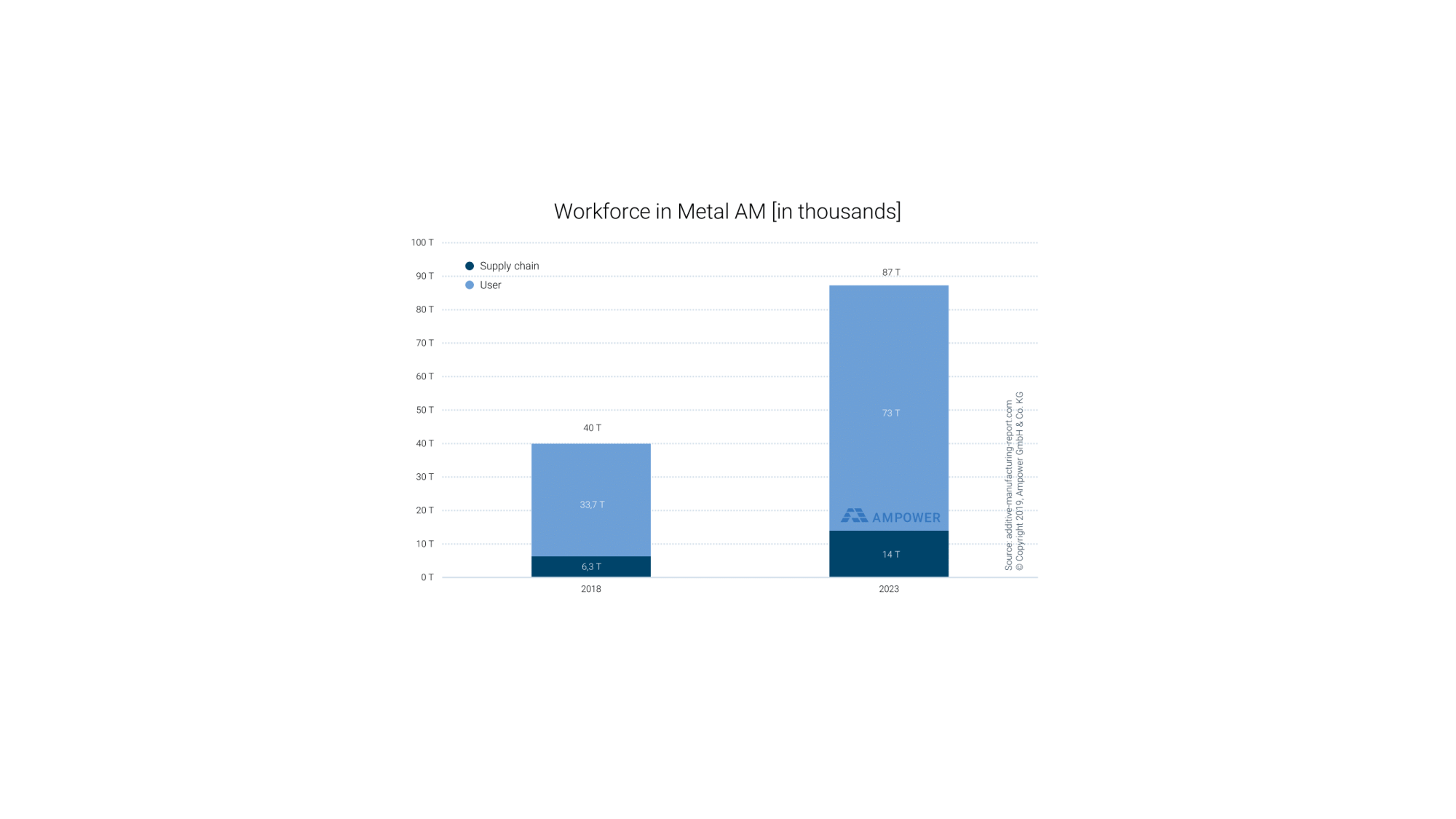

Neben den Gesamtmarktzahlen ermöglichen die abgeleiteten Umfragedaten auch weitere Schlussfolgerungen. Beispielsweise wurde die Zahl an Vollzeitstellen, die direkt mit dem Thema Metal-AM in Verbindung stehen, mit 40.000 Mitarbeitern beziffert. Das Verhältnis der auf diesem Markt beschäftigten Personen zum Gesamtmarktvolumen zeigt, dass die Technologie noch in einem frühen Stadium der Forschung und Entwicklung ist. Viele Benutzer haben weniger als fünf Metallsysteme und durchlaufen derzeit umfangreiche Forschungs-, Entwicklungs- und Qualifizierungsarbeiten. Nur wenige Anwender hingegen haben mehr als zehn Systeme in einer qualifizierten Produktionsumgebung mit über 7.000 Stunden/Jahr im Einsatz.

Anzahl der weltweiten Mitarbeiter, die Vollzeit mit dem Thema Metall-Additive Fertigung beschäftigt sind.

An der Schwelle zur Produktion

Man kann den Status der Metal-AM Branche als an der Schwelle zur Produktion bezeichnen. Während Industrien wie die Medizintechnik bereits in voller Produktion sind, befinden sich die meisten Anwendungen in der Forschung und Entwicklung oder im Qualifikationsstatus. Es wird erwartet, dass der Maschinenabsatz von LB-PBF (Laser beam powder bed fusion, auch LBM) Anlagen in den Jahren 2019 und 2020 aufgrund der laufenden F & E-Aktivitäten deutlich langsamer wächst. Erst im Jahr 2021, wenn mehrere Anwendungen in Branchen wie Luftfahrt, Öl und Gas die Qualifikationsanforderungen gemeistert haben, ist wieder mit einem anziehenden Markt zu rechnen. Im Gegensatz zu den LB-PBF Anlagen wird das Wachstum der nächsten ein bis zwei Jahre insbesondere auf neuen Technologien wie dem Binder Jetting oder den Auftragsschweißverfahren wie LMD oder WAAM basieren. Industrien, die in LB-PBF keine geeigneten Anwendungen sehen, aber dennoch das Thema Metal-AM im Generellen verfolgen, versuchen zunehmend mit neuen Technologien neue Anwendungsfelder zu erschließen. So setzt beispielsweise die Automobilindustrie große Erwartungen in das Binder Jetting.

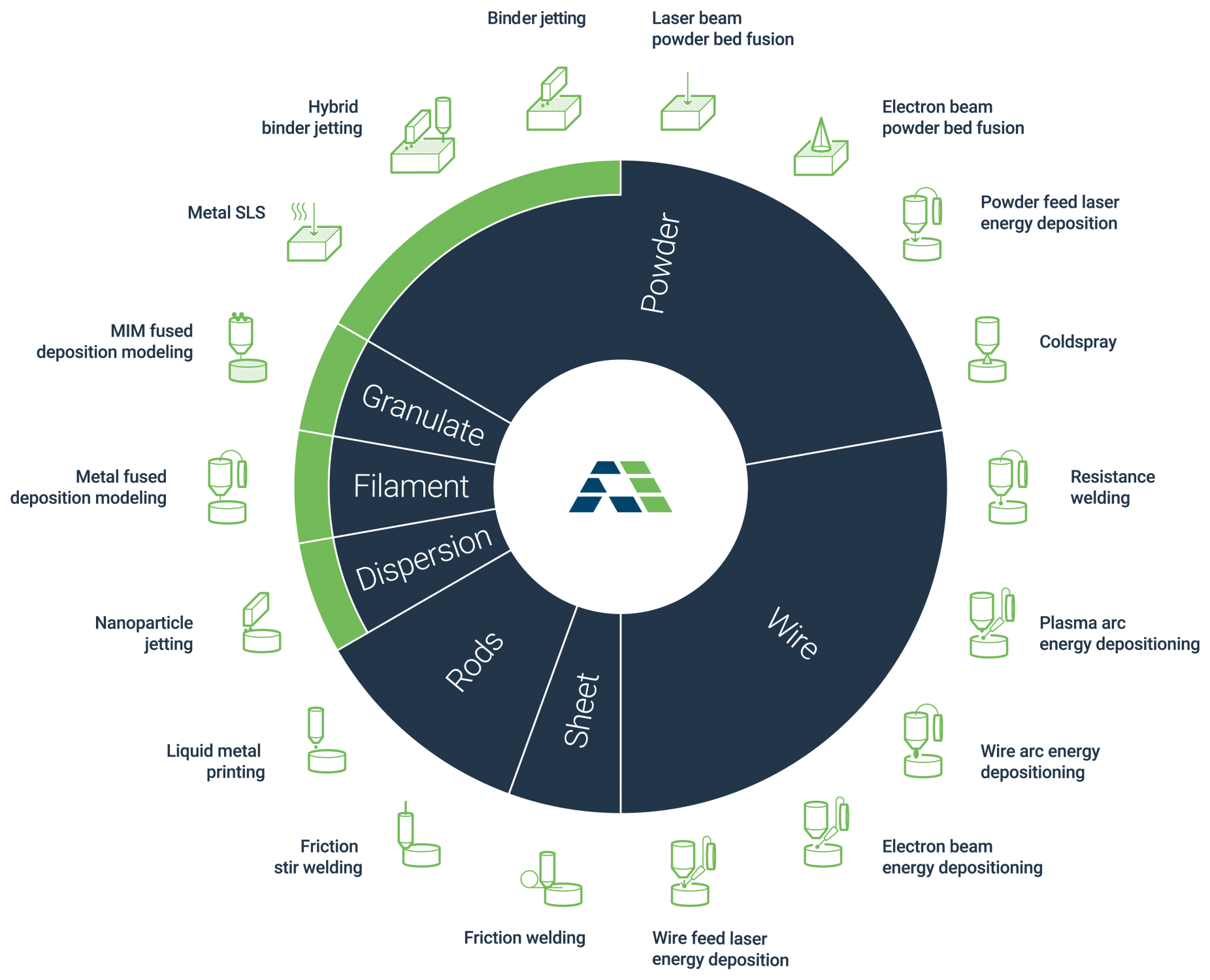

Einteilung der 18 wichtigsten Metall-Additiven Fertigungstechnologien nach Grundwerkstoff und Verfahren.

Vielfalt der Technologien

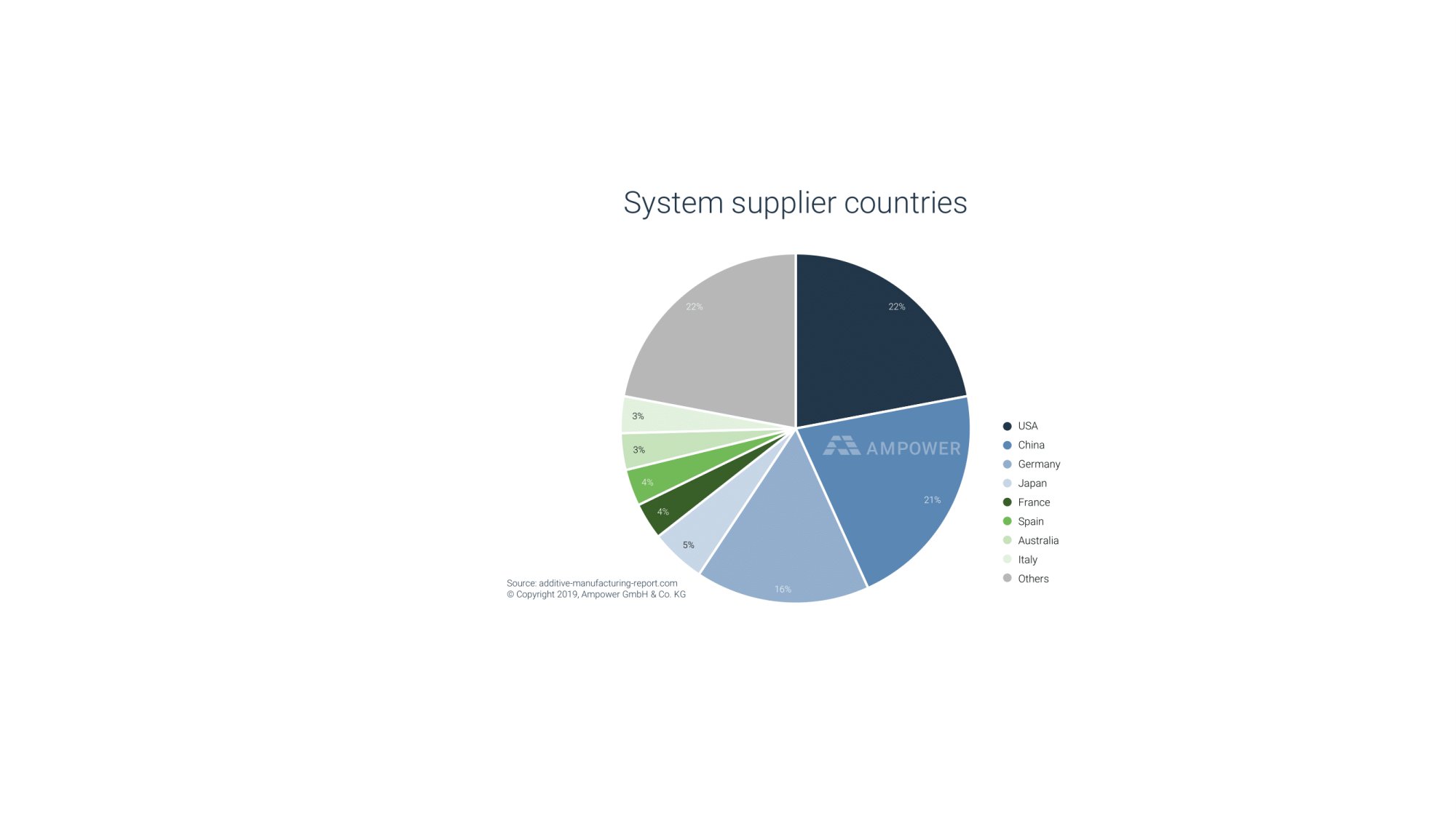

Der Bericht deckt mehr als 15 verschiedene Technologien der additiven Metallteileherstellung ab und bietet einen Überblick über die gesamte Vielfalt der Prozesse. Der Report listet über 120 Systemlieferanten für Metal-AM-Technologien auf, wobei mehr als 50 % davon in den USA, in Deutschland oder in China ansässig sind. LB-PBF ist mit über 45 % der gelisteten Lieferanten die am häufigsten vertretene Metal-AM-Technologie. Rund 58 Lieferanten liefern Systeme mit dieser Technologie. Die ausgereiftesten Technologien neben LB-PBF sind das Elektronenstrahlschmelzen (EB-PBF oder EBM), Laser Metal Deposition (LMD) und Wire Arc Additive Manufacturing (WAAM). Andererseits befinden sich viele der bekannten Technologien noch in einem frühen Entwicklungsstadium und es sind keine oder nur sehr wenige Systeme auf dem Markt. Dabei ist auffällig, dass neue Technologien zunehmend von US-Amerikanischen Unternehmen und Start-ups vorangetrieben werden, während die LB-PBF Technologie von europäischen und insbesondere deutschen Unternehmen dominiert wird.

Das Anwendungskapitel des Reports enthält einen Katalog mit über 40 verschiedenen Anwendungen der Metall-Additiven Fertigung mit industrieller Relevanz. Prototypen oder Studienteile sind nicht Bestandteil dieses Anwendungskatalogs. Wie erwartet, basieren die meisten industriellen Anwendungen auf der LB-PBF-Technologie. Die Anzahl der Anwendungen für Metal-Fused Depositioning Modeling (M-FDM), Binder Jetting und WAAM nimmt jedoch zu.

Das Kostenkapitel enthält Daten zu den Kostenaspekten der verschiedenen Technologien der Additiven Fertigung. Die Leser des Berichts können mit einem vereinfachten Kostentool Kostenschätzungen für ihre Komponenten in unterschiedlichen Materialien und Verfahren berechnen und vergleichen. Die meisten neuen Technologien konzentrieren sich auf Kostenvorteile gegenüber LB-PBF. Dies gilt insbesondere für das Binder Jetting. Bei einer hohen Packungsdichte der Baukammer können die Kosten im Vergleich zu LB-PBF um über 50 % gesenkt werden.

Anteile der Systemlieferanten nach Ländern. Über 50 % der Lieferanten kommen aus den USA, China oder Deutschland.

Technologie- und Marktausblick

Mit der fortschreitenden Reife neuer Technologien wird die Vielfalt des Marktes für Metall-Additive Fertigung voraussichtlich zunehmen. Neue Anwendungen werden die Technologie vorantreiben und jede Branche wird ihren Fokus neu ausrichten. Während sich die Medizin weiterhin auf LB-PBF und EB-PBF konzentriert, werden in der Luftfahrt die WAAM- und LMD-Technologien für ein breites Anwendungsspektrum mehr Beachtung finden. In der Konsumgüter-, Automobil- und anderen Großserienbranchen werden Technologien auf Sinterbasis wie Binder Jetting die Anforderungen von LB-PBF voraussichtlich übertreffen.

Persönliche Interviews führen zu tiefen Einblicken

Für diesen Marktbericht stützt sich Ampower auf über 150 persönliche Interviews mit Lieferanten und Anwendern in der AM Industrie. Die befragten Nutzer decken mehr als 10 % der weltweit installierten AM-Systembasis ab. Die befragten Systemanbieter decken mehr als 80 % der installierten Basis ab. Somit haben alle führenden Maschinenhersteller Zahlen für den Report geliefert. 16 Branchenkenner und Partnerinstitutionen wie der VDMA und die American Society of Mechanical Engineers ASME haben Marktkenntnisse und Netzwerkinformationen in den Bericht eingebracht.

Ampower zieht es vor, Umfragedaten durch persönliche Interviews zu sammeln, da so deutlich vertrauenswürdigere Zahlen ermittelt werden können. Die Berichte basieren auf persönlichen Interviews mit Lieferanten und Anwendern, um einen umfassenden Einblick in den aktuellen Markt und die zukünftigen Erwartungen zu erhalten.

Eine weitere Neuerung des Reports gegenüber bekannten Alternativen ist die Online-Verfügbarkeit. Ampower weiß aus der täglichen Arbeit, dass Interessenten nicht durch endlose Seiten eines PDF-Dokuments blättern möchten, um die gesuchten Daten zu erhalten. Mit der Onlineplattform kann mit wenigen Klicks auf den vollständigen Bericht und die wichtigsten Fakten zugegriffen werden. Außerdem werden so immer aktuelle Daten zur Verfügung gestellt.

formnext Halle 11.0, Stand C29

Teilen: · · Zur Merkliste