branchengeschehen

AF-Marktentwicklung in der Post-Corona-Zeit

Erstmalig aufgekommen in den 1980er-Jahren, hat sich die Additive Fertigung in den letzten Jahrzehnten stark weiterentwickelt und in den Jahren vor Corona ein jährliches Wachstum von etwa 20 % erlebt. Die Pandemie hat den Markt zu gewissen Teilen neu fokussiert. Daher möchten wir dies zum Anlass nehmen, eine aktuelle Bestandsaufnahme zur Verfügung zu stellen und einen Ausblick auf den Markt nach oder mit weniger Corona zu wagen. Gastkommentar von Prof. Dr.-Ing. Christian Seidel, Hochschule München und Fraunhofer IGCV sowie Hans-Alfred Breuninger, Breuninger Unternehmensberater

Die Corona-Pandemie ist kurzfristig Bedrohung und Chance zugleich, langfristig wird sie das Eintreffen der Vor-Corona-Pandemie-Prognosen voraussichtlich um etwa drei Jahre verzögern. Prof. Dr.-Ing. Christian Seidel, Professor für Fertigungstechnik und Additive Fertigungsverfahren an der Hochschule München und Leiter Additive Fertigung beim Fraunhofer IGCV in Augsburg

Zu Beginn der Corona-Pandemie haben die additiven Fertigungsverfahren eine große Aufmerksamkeit bekommen. Es wurden allerorts kurzfristig Face Shields gedruckt und auch an Komponenten für Beatmungsgeräte hat man sich aufgrund der Not lokal gewagt. Schnell wurde dabei deutlich, welches Potenzial additive Fertigungsverfahren zur kurzfristigen Bedarfsdeckung und Versorgung von Lieferketten bieten. Genauso wurde aber deutlich, dass die Ausbringungsrate additiver Fertigungsmaschinen deutlich geringer ist als die von Spritzgussanlagen. Des Weiteren hat sich gezeigt, dass der Druck medizinischer Geräte zwar kurzfristig möglich, eine hinreichende Qualitätssicherung ad hoc jedoch nicht darstellbar ist. Wie also wird die Pandemie die weitere Entwicklung der Additiven Fertigung (AM) beeinflussen? Welche Auswirkungen hatte die Krise auf die weltweite Marktentwicklung? Mit drei Thesen zu Beginn und einer Auswertung verfügbarer Marktdaten für das Jahr 2020 möchten wir ein wenig Licht ins Dunkel bringen und einen Ausblick in die Zukunft wagen.

In der Post-Corona-Phase erholt sich der 3D-Druck-Markt und kehrt zum Wachstum zurück. Insgesamt nehmen der Wettbewerb und die Vernetzung der Branche zu. Es entstehen mehr Anbieter mit spezifischen Angeboten, die auch gezielt die etablierten Hersteller angreifen. Hans-Alfred Breuninger, Breuninger Unternehmensberater

Drei Thesen zur Branchenentwicklung

These 1 „Die Pandemie dämpft das Marktwachstum nur temporär und zu erwarten ist ein langfristig gesehen positiver Effekt.“

Der weltweite AM-Markt belief sich laut Wohlers Report 2021 im Jahr 2020 auf ein Marktvolumen von ca. 10,5 Mrd. Euro (12,8 Mrd. USD). Dies beinhaltet die Umsätze von Equipment, Material und Software sowie Dienstleistungen. Im Vergleich zum Vorjahreswert, der von der gleichen Quelle veröffentlicht wurde, beinhaltet diese Summe ein einstelliges Wachstum. Andere Quellen, wie z. B. das auf die Additive Fertigung spezialisierte deutsche Beratungshaus AM Power aus Hamburg, sehen den Gesamtmarkt bei ca. 7,17 Mrd. Euro, also ca. 30 % kleiner (Additive Manufacturing Report 2021). Wenn man diese Angaben zum Marktvolumen mit der Investition des VW-Konzerns in Elektromobilität für die nächsten fünf Jahre (2021 bis 2026) mit 35 Mrd. Euro vergleicht, ist der AM-Weltmarkt kleiner als ⅓ dieser Investitionssumme (aus FAZ vom 14. November 2020).

Setzt man nun den AM-Gesamtmarkt in Relation zur weltweiten Gesamtproduktion, liegt das AM-Marktvolumen bei unter 0,1 %. Nach Wohlers kann dieser Wert auf max. 5 % in der weiteren Zukunft ansteigen. Auch die vor der Pandemie von C. Seidel & R. Schaetz in Pei et al. Additive Manufacturing – Developments in Training and Education veröffentlichte Zusammenstellung von Marktprognosen zeigt, dass unterschiedliche Unternehmen von einem deutlichen Wachstumspotenzial bis auf einen einstelligen Anteil am Gesamtmarkt für Produktion ausgehen. Dies bedeutet mindestens eine Verzehnfachung, bezogen auf den heutigen Wert von 0,1 %. Die Pandemie wird das Erreichen dieses Wertes voraussichtlich um einige Jahre verzögern, da relevante Branchentreiber ihre Investitionen in die Additive Fertigung zurückstellen müssen, um ihr Kerngeschäft zu sichern. Demgegenüber können durch die Pandemie neue Geschäftsmodelle erschlossen werden, die erst durch die pandemiebedingt erzwungenen Änderungen in den Unternehmensabläufen ermöglicht wurden. Beispiele hierfür umfassen: veränderte Lieferketten durch zunehmende Planungsunsicherheiten bezüglich Grenzschließungen sowie Innovationsprojekte, die auch durch krisengetriebene Förderprogramme ermöglicht wurden, und grundlegendere kulturelle Änderungsmöglichkeiten, da in der Pandemie letztlich nahezu alle Unternehmensabläufe infrage gestellt wurden (Was früher ohne den Papierbogen als unmachbar galt, wird heute per E-Mail-Umlauf mit digitalen Signaturen bewältigt. Und in Unternehmen, die vor der Pandemie Homeoffice grundlegend ablehnten, sind die Büros heute leer).

Fazit These 1

Als Fazit kann man bezogen auf These 1 festhalten, dass Additive Manufacturing auch durch die Pandemie nicht die Relevanz umformender, urformender oder spanender Fertigungsverfahren infrage stellen wird. AM hat sich als komplementäre Fertigungstechnologie etabliert, mit dem Fokus, weiter in die industrielle Serienproduktion vorzudringen. Die vor der Pandemie ermittelten Zielwerte am Gesamtmarkt für Produktion von maximal 5 % können weiterhin als langfristig plausible Zielwerte angesehen werden, auch wenn sich einzelne Umsatzanteile verschieben werden.

These 2 „Die Digitalisierung der AM-Branche nimmt zu.“

Durch neue Softwareprodukte, wie z. B. softwaregestützte Bauteilidentifikation, Design- und Simulationssoftware oder Manufacturing-Execution-System-Software (MES) nimmt die Digitalisierung der AM-Branche ständig zu. Zugleich begünstigt die Pandemie grundsätzlich Digitalisierungsprozesse und die Nutzung von Software, da diese zu Beginn der Pandemie aus der Not heraus eingesetzt werden mussten und zwischenzeitlich in den Arbeitsalltag übernommen wurden. Dies stellt eine Chance dar, festgefahren geglaubte Produktentwicklungsprozesse zu modifizieren und beispielsweise Topologieoptimierungstools (bspw. Generative Design) zum Einsatz zu bringen. Darüber hinaus haben sich die Softwaretools zur Prozesssimulation in den letzten Jahren deutlich verbessert und können zu First-time-right-Fertigungen einen immer besseren Anteil beitragen. Die Verbindung von Simulationstools mit Methoden des maschinellen Lernens bietet zudem ein Potenzial für eine verbesserte Vorhersage der Eigenschaften additiv gefertigter Bauteile.

Selbst im Bereich Postprocessing sind nun Softwarelösungen auf dem Markt (z. B. PostProcess Technologies und andere), die eine Nachbearbeitung automatisiert und digitalisiert unter Berücksichtigung von z. B. CAD-Daten ermöglichen. Hier existieren Lösungen für die Nachbearbeitung von allen gängigen 3D-Druck-Technologien (SLA/DLP, FDM, PolyJet, SLS), die bauteilindividuell gesteuert sind und dadurch die Reproduzierbarkeit und gleichbleibende Qualität garantieren.

Fazit These 2

Die Pandemie hat die Akzeptanz von Digitalisierungslösungen im Arbeitsalltag generell erhöht. Daraus ergeben sich Chancen für die Additive Fertigung, von der Produktentwicklung über die Fertigung bis hin zur Nachbearbeitung.

These 3 „Die AM Branche agiert vernetzter und bildet ein Eco-System“

Ein Trend zur stärkeren Vernetzung der Branche ist feststellbar. Beispielsweise kooperiert der renommierte Anlagenanbieter Stratasys mit dem auf die Veredlung von Kunststoffteilen fokussierten jungen Münchner Unternehmen DyeMansion, um durchgängige Lösungen für Polymerteile anbieten zu können. Siemens verkündete auf einem Branchenevent im Juli 2021 eine engere Kooperation mit dem Berliner Anlagenbauer Gefertec, um eine Softwarelösung vom Design bis hin zum fertigen Produkt anbieten zu können. Die Plattfor www.loctiteam.com vom Materialhersteller Henkel zeigt die validierte Kompatibilität der eigenen Produkte, hier Photopolymere für Vat-Photopolymerization-Prozesse, mit verschiedenen Anlagenherstellern auf. Alle Kooperationen haben zum Ziel, enger in der AM-Branche zusammenzuarbeiten und so die Nachfrageseite, also die Demand-Side, der Branche zu stärken.

Ein weiterer Trend ist das verstärkte Anbieten von Open-Source-Lösungen. Darunter ist zum Beispiel zu verstehen, dass Anlagenhersteller den Technologienutzern ermöglichen, Fremdmaterialien ihrer Wahl auf den Anlagen zu verarbeiten. Hierbei gibt es Unterschiede je nach eingesetzter Technologie (metall- bzw. kunststoffverarbeitende Systeme), der Trend ist jedoch materialgruppen- und verfahrensübergreifend zu erkennen.

Fazit These 3

Für eine weitere Durchdringung von Märkten im Bereich der Serienfertigung stellt die Zusammenarbeit bzw. Vernetzung von Unternehmen einen wesentlichen Baustein dar.

Sensorintegrierte Greiferbacken – Dehnmessstreifen wurden automatisiert während der Fertigung eingelegt und mit dem Arbeitslaser ankontaktiert. (Bild: Fraunhofer IGCV)

Marktzahlen

Es ist schwer abzuschätzen, inwieweit die Pandemie zahlenmäßig den Markt beeinflusst hat. Nach Wohlers ist der Gesamtmarkt trotz Pandemie von 2019 auf 2020 um 7,5 % gewachsen, jedoch ist das Wachstum im Vergleich zu den Vorjahren rückläufig gewesen. AM Power hat den Metallmarkt genauer untersucht und festgestellt, dass der weltweite Metallmarkt covidbedingt kein Wachstum hatte.

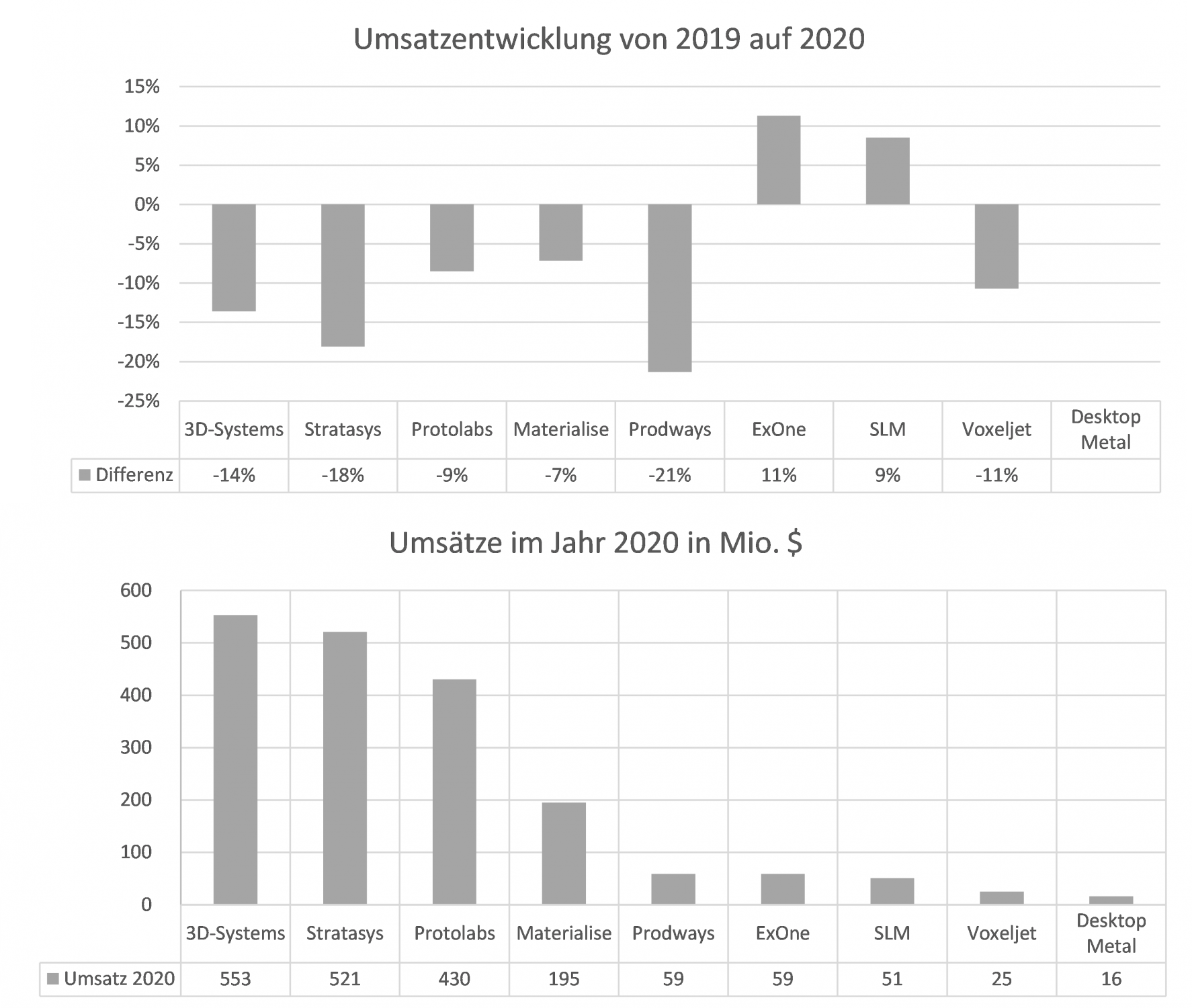

Eine eigene Analyse von neun börsennotierten Anbietern der AM-Branche zeigt, dass hier der Umsatz von 2019 auf 2020 gesamtheitlich betrachtet um 11,7 % zurückgegangen ist. Die großen Anbieter wie 3D-Systems oder Stratasys haben Stellen in der Pandemie abgebaut und Umsatzrückgänge im Jahr 2020 verzeichnet.

Durch die Pandemie war eine kurzfristige Steigerung des Absatzes der Desktop-Maschinen feststellbar, um covidbedingte Lieferengpässe auszugleichen. In dieser Zeit wurden viele dringend benötigte medizinische Teile in beispielhaften Aktionen gedruckt. Die AM-Branche war hier zur Stelle! Fast alle großen Hersteller wie auch Forschungseinrichtungen etc., haben bei diesen Aktionen – oft kostenlos – mitgewirkt. Dies war eine Besonderheit im ersten Lockdown.

Aus unserer Sicht wird die Branche in den nächsten Jahren wieder zu dem alten Wachstum zurückfinden. Der Gesamtmarkt 2024 wird auf Basis verschiedener Quellen (siehe EPO, European Patent Office Studie von 2020) auf 30,2 Mrd. Euro vorhergesagt. AM Power schätzt den weltweiten Gesamtmarkt im Jahr 2025 auf 17,8 Mrd. Euro. Dazu ist ein breites Wachstum in den etablierten Anwendungsbranchen notwendig. Nach der Studie des europäischen Patentamts (EPO) von 2020 ist der Medizinbereich auf Basis der Zahl der Patentanmeldungen (in 2018: 907 angemeldete Patente) der führende Bereich, gefolgt von der Energiebranche mit 436 angemeldeten Patenten. Im Medizinbereich ist die AM-Industrialisierung bereits weit fortgeschritten, bietet aber weiterhin großes Potenzial. Des Weiteren ergeben sich zunehmend neue Wachstumsbereiche für die Additive Fertigung. Beispielsweise ist das Drucken von Gebäuden auf dem Vormarsch und wird vermutlich aufgrund der gestiegenen Signifikanz in den Marktdaten des Wohlers Reports ab 2022 mit einbezogen. Auch das Drucken von Bauteilen, die aus mehreren Metalllegierungen bestehen, sowie die Integration von Sensorik in Metall- und Kunststoffbauteile, haben in den letzten Jahren große Fortschritte in der Forschung gemacht und werden Wachstumsfelder darstellen, siehe Beispiele des Fraunhofer IGCV.

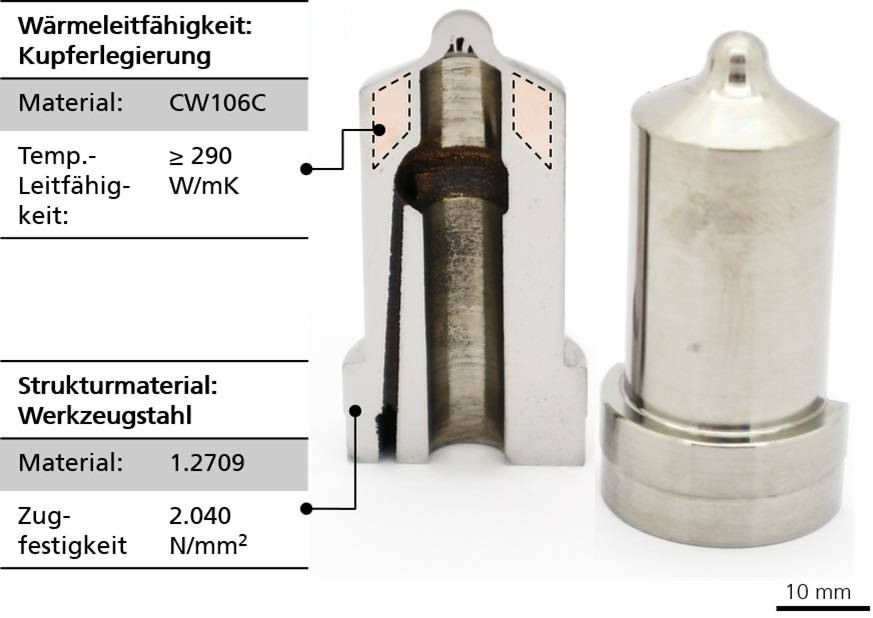

Additiv gefertigte Einspritzdüse für Großmotoren aus zwei Metalllegierungen mit anwendungsoptimierter Verteilung für verbesserte Kühlwirkung. (Bild: Fraunhofer IGCV)

Eine eigene Analyse von neun börsennotierten Anbietern der AM-Branche zeigt, dass hier der Umsatz von 2019 auf 2020 gesamtheitlich betrachtet um 11,7 % zurückgegangen ist.

Fazit

Die Industrialisierung der AM-Branche nimmt zu. Jedoch wird AM ein Randbereich der gesamten industriellen Fertigung bleiben. An dieser Gesamteinschätzung hat die Pandemie nichts verändert. Covid hat gezeigt, dass sich die Branche schnell auf geänderte Rahmenbedingungen einstellen kann. Wir gehen davon aus, dass sich der weltweite Gesamtumsatz mit weiterem Abklingen der Corona-Pandemie schnell wieder zu Vor-Corona-Werten mit 20 % Wachstum pro Jahr hinentwickeln wird. Daher ist es gerade jetzt ratsam, sich mit AM-Lösungen – soweit noch nicht geschehen – in der eigenen Branche auseinanderzusetzen und Potenziale frühzeitig zu erkennen.

Teilen: · · Zur Merkliste